Los AUTONOMOS tienen que diferenciar el tratamiento fiscal en el IRPF y en el IVA de:

- Los gastos de MANUTENCION PROPIOS,

- Los gastos de ATENCIONES A CLIENTES O PROVEEDORES (entre los que se encuentran las “comidas de empresa” con ellos).

- Gastos de MANUTENCION PROPIOS, para que sean fiscalmente deducibles, deben cumplir los siguientes requisitos:

- Deben producirse en establecimiento de restauración y hostelería.

- Deben haber sido pagados con medio electrónico de pago (tarjeta).

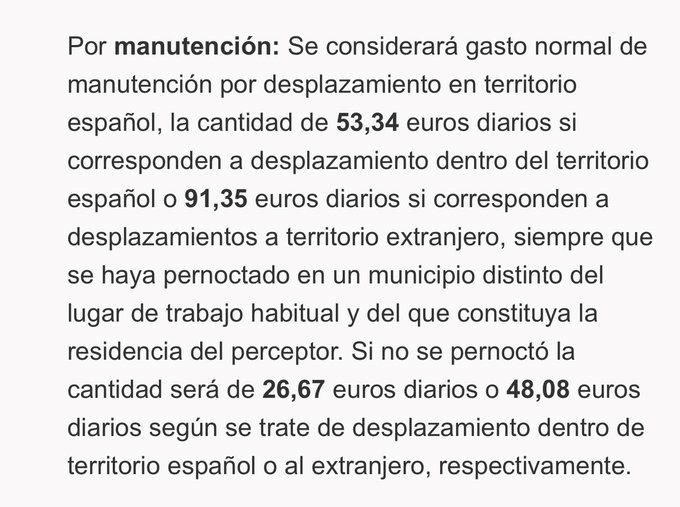

- Límites €: Ver foto.

- No exige salida del municipio de residencia o de desarrollo de la actividad.

FISCALIDAD:

- IRPF SI gasto deducible.

- IVA SI deducible: art. 96. Uno.6 LIVA.

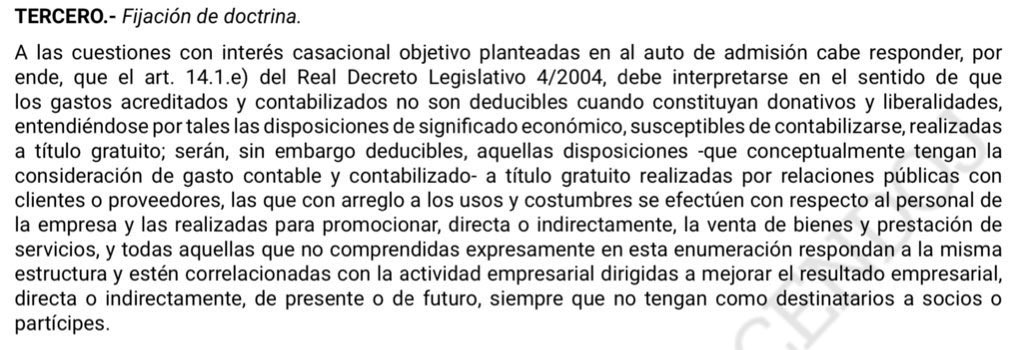

- Gastos de ATENCIONES A CLIENTES o PROVEEDORES (por ej. comidas con ellos).

Criterio más permisivo (ver foto STS núm. 458/2021)

FISCALIDAD:

- IRPF SI gasto deducible (límite 1% cifra negocios)

- IVA NO deducible: art. 96. Uno.5 LIVA.